再生可能エネルギー普及促進協会は温室効果ガスの削減・原発依存ゼロを目指し、再エネ主電源化達成のための調査研究等を行っております。

03-6914-9528

平日 AM9:00 ~ PM6:00

東京都練馬区豊玉北3丁目25番8号-201

- トップ

- 制度解説

再エネ政策解説

菅(かん)政権から菅(すが)政権へ

1.菅直人政権ほか、民主党政権による再生可能エネルギー普及政策

平成23年8月 菅直人政権の下、いわゆるFIT法が成立しました。これに2か月ほど先立つ、平成23年6月 グリーン投資減税創設を含む改正税法案が成立し、施行されました。

その後も、民主党政権は、同年3月の東京電力福島第一原発事故を受け、「30年代の原発ゼロ」を掲げ基本計画見直しを進めていきました。

その後の自民党安倍・菅政権の方針を考えれば、民主党政権がなければ、日本にFIT制度はなく、現在のような太陽光発電+蓄電池が最安の発電コストという時代は、到来しなかったものと考えられます。再生可能エネルギーの普及に関して、わずか3年強の間で、これを成し遂げた彼らの手腕は、「奇跡の民主党政権」と言うべきものです。

しかし、その後の自民党安倍・菅政権により、「原発の活用」を前提としたエネルギー基本計画が策定され、再稼働のための空き容量確保のための反再エネ政策、特に反太陽光政策が進められていきます。

2.悪夢の自民党安倍・菅政権による再生可能エネルギー叩き

(1)平成27年度税制改正

本来、継続して再エネ設備の普及を図るべきところ、グリーン投資減税としての即時償却制度が廃止となった。

(2)平成29年度税制改正

機械装置として、即時償却または50%特別償却が可能であった生産性向上設備投資促進税制を廃止となった。その後、概ね類似する中小企業経営強化税制が制定されるも、全量売電発電事業(電気業)を適用対象外事業とし、普及を妨げる政策を推し進めた。

本来、中小事業者が取得する機械装置に適用される税制の適用対象外とされ、再エネ発電重課、という状況となった。

(3)平成29年度調達価格

太陽光投資のインセンティブを奪い、煩雑な手続きを要求するFIT入札制度が、2MW以上の設備に対して導入され、普及が妨げられた。その後平成31年度に500kW以上に、令和2年度から500kW以上に、入札の適用対象が範囲拡充された。

(4)平成30年度税制改正

大企業にも適用がある再エネ投資促進税制が創設されたが、主力の太陽光発電、風力発電を適用対象外とした。再エネの普及させる努力をしているフリをする税制である。

(5)平成31年度税制改正

発電電力の一部を指定事業の用に供した場合の余剰売電に適用があった中小企業経営強化税制の適用要件を強化し、自家消費割合50%以上という重い要件が付された。再エネ発電重課が強められた。

(6)令和2年度調達価格

低圧太陽光発電設備に対して、自家消費型要件(自家消費率30%以上)が付された。これにより、安全で大きな事故の報告もない、低圧野立ての全量売電太陽光が実質廃止となった。本来、日本温暖化により国民、国土に計り知れない損害を与えている火力発電、事故リスクを伴い、実質処理不能の有毒廃棄物を排出する原子力発電との比較検討を行うべきであるが、そのような比較もなく、太陽光発電の欠点を数点掲げ、国立大学関係者等が委員を務める経産省下の委員会で、このようなことが取り決められた。

3.再生可能エネルギー叩きが行われる理由

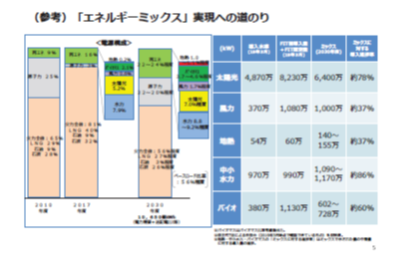

次の資料をご覧ください。こちらは、低圧太陽光FITに、自家消費型要件を付すべき旨を取り決めた経産省資源エネルギー庁下の「再生可能エネルギー主力電源化制度改革小委員会」第1回の資料の一部です。(クリックで拡大します。)

安倍自民党政権下の資源エネルギー庁は、2030年エネルギーミックスとして、2030年の電源比率を平成30年3月26日に上記のように定め、安倍内閣は、その確実な実施を掲げたエネルギー基本計画を平成30年7月に閣議決定しています。

要点は、以下となります。

(1)原子力

2010年度(震災前)25% → 2030年度目標 22~20%

<解説>

電力消費量で、20年間で増大する前提においては、震災前の原子力発電所の全基の再稼働と新増設の確実な実施が閣議決定されていることとなります。

再処理不能、最終処分不能であり、環境を汚染する有毒な廃棄物が今日も次々排出されています。

(2)火力(うち石炭)

2010年度(震災前)28% → 2030年度目標 26%

<解説>

電力消費量で、20年間で増大する前提においては、震災前の石炭火力発電の依存度維持と新増設による依存度増大の確実な実施が閣議決定されていることとなります。

日本温暖化の確実な進行を目指しているようです。日本の気温は、1、2、3、4℃などと上昇し、下がることはなく、日本の四季は我々が知っているものとは、変わりつつある状況です。

(3)太陽光

2017年度5.2% → 2030年度目標7.0%

<解説>

震災前はほぼ存在しなかった太陽光発電が奇跡のFIT制度により普及してきました。しかし、2017年現在で、2030年目標の約78%がすでに達成されているとされています。

ここで、「2030年エネルギーミックスの確実な実現」についての太陽光発電の個別政策は、あの手、この手で太陽光の設置、普及を妨げる、ということとなり、上記2.のような反政策が実行されているのです。実際には最安値の発電コストであるのに、賦課金が高いとか、事故実績もなく安全であるのに、低圧発電は危険などと、嘘偽りの広報が政府や原子力火力を推進する企業群、経済団体等により、行われています。

現在RE100(再生可能エネルギー100%)という運動が活性化していますが、本来は原子力0、火力0を回り道せず、早期に目指すべきであります。最終的に太陽光+蓄電池で50%等の電源比率を担うべきと考えられますが、他の再エネ発電の普及に時間と費用を要する見込みであり、いったん太陽光+蓄電池70%と火力の非常電源化を目指し、核廃棄物排出ゼロ、温暖化ガスの早期の極小化を目指すべきものと考えられます。

当社団法人では、マンガという分かり易く、目立つ形態で広報し、政府政権により情報が統制されている中で、再エネの普及のための活動を行っていく所存です。

税制解説

一部、完成し、アップしました。他は、鋭意作成中です。しばらく、お待ちください。

1.太陽光発電設備に関する税務の最新情報

1-1 <特設>太陽光発電設備等に対する先端設備等導入計画税制の市町村対応

1-3 令和2年度税制改正大綱における再生可能エネルギー関連情報

2.太陽光発電事業を行う場合の税務(個人・法人共通項目)

(1)全般的事項

2-1-3 太陽光発電事業は、個人・法人のいずれで行うべきか

2-1-4 太陽光発電事業における節税

(2)所得税・法人税

(3)消費税

2-3-1 消費税の概要

2-3-2 太陽光発電事業等を行う場合の消費税課税と節税について

2-3-8 適格請求書保管方式(インボイス方式)導入後の売電免税事業者

2-3-12 課税と非課税について

(4)償却資産税

2-4-2 再生可能エネルギー設備を取得した場合の償却資産税の課税

再エネ設備を取得した場合の償却資産税軽減制度

(5)土地に係る諸税

(6)印紙税

2-6 太陽光発電事業における印紙税

3.個人が太陽光発電事業を行う場合の税務

(1)概要

3-1-1 個人が太陽光発電事業を行う場合の税務の概要

3-1-2 個人事業における節税策

3-1-3 奥様による太陽光発電設備の購入(金銭貸付についても言及)

(2)所得税

(3)個人住民税

(4)個人事業税

(5)消費税

(6)相続税、贈与税

4.法人において太陽光発電事業を行う場合の税務

(1)概要

4-1-1 法人において太陽光発電事業を行う場合の税務の概要

(2)法人を設立して行う税金対策

4-2-1 法人を設立して行う所得に係る節税策

4-2-2 法人を設立して行う相続対策

(3)法人の設立について(法務、税務届出)

4-3-1 合同会社と株式会社の差異

4-3-2 合同会社の設立について

4-3-3 法人を設立した場合の税務等に係る届出について

(4)法人対する法人税等の課税

4-4-5 法人における減価償却

4-4-6 少額減価償却資産について

4-4-7 太陽光発電事業等を行う場合の特別償却について

4-4-8 役員給与の損金算入について

4-4-9 太陽光発電設備等を売却した場合の課税

4-4-10 太陽光発電設備等を中古取得した場合の税務

4-4-11 法人経営における1年間のスケジュール

(5)法人事業税収入割

4-5-1 法人事業税収入割とは

4-5-2 電気供給業と他の事業を行っている場合

(6)消費税

4-6-1 法人における消費税の申告・納付

4-6-2 法人における消費税の納税義務

4-6-3 法人における消費税の還付スキーム

メニュー

03 - 6914 - 9528

03 - 6914 - 9529